Dem Schreckgespenst kann der Schrecken genommen werden. In der Theorie und in der Unternehmenspraxis ist längst bewiesen, dass eine integrierte Finanzplanung die Zukunft eines jeden Unternehmens sicherer machen kann. Mit einigen wenigen effektiven Maßnahmen lässt sich die Insolvenzwahrscheinlichkeit deutlich verringer.

Insgesamt 23.230 Unternehmen haben laut Creditreform bisher im Jahr 2015 in Deutschland Insolvenz angemeldet. Nachdem in 2014 der Rückgang der Insolvenzen bei ca. 8 % lag, ist im Jahr 2015 eine Verringerung von ca. 3 % zu verzeichnen. Der robuste Arbeitsmarkt stärkt die Nachfrage und verringert damit auch für die Unternehmen das Risiko eines Zahlungsausfalles. Denn die weit überwiegende Zahl der Unternehmen in Deutschland gerät aufgrund von Illiquidität in diese Situation.

Die Liquidität ist die entscheidende Größe, wenn es um die Vermeidung der Insolvenz geht. Untersuchungen haben auch schon in der Vergangenheit gezeigt, dass sich gerade der Mittelstand an falschen Größen orientiert, um das eigene Unternehmen zu steuern. Fast 50% der Unternehmer fällen Entscheidungen aufgrund der Umsatzentwicklung und nur 18% beziehen die Liquidität bei ihren Überlegungen mit ein. Die Wertentwicklung, sprich der Unternehmenswert, findet bei der Entscheidungsfindung überhaupt keine Berücksichtigung.

Neben der falschen Entscheidungsbasis werden zusätzlich relativ einfach implementierbare Controlling-Instrumente ignoriert, die eine vorausschauende Unternehmensführung erlauben. Zum Beispiel zeigt eine integrierte Planung die Folgen von Entscheidungen für das Ergebnis, die Finanzen und die Bilanz frühzeitig auf.

Was ist eine integrierte Planung?

Eine integrierte Planung zeichnet sich durch die Verknüpfung von Ergebnisplan, Liquiditätsplan und Bilanzplan aus. Diese integrierte Unternehmensplanung hat somit gegenüber allein stehenden Planungselementen, wie einem Ergebnisplan, enorme Vorteile: Jeder Planwert wird durchgängig in allen Auswertungen berücksichtigt. Erlöse werden im System zu Forderungen und diese entsprechend der hinterlegten Zahlungsfristen als Einzahlungen geplant. Aus Aufwendungen werden Verbindlichkeiten berechnet und anschließend Auszahlungen abgeleitet. Der gesamte Ergebnis- und Zahlungsfluss wird somit erfasst und im Verbund mit der Bilanz in sich schlüssig abgebildet. Durch die Gegenüberstellung der monatlichen Werte aus der Finanzbuchhaltung können ein Soll-Ist-Vergleich und eine Abweichungsanalyse für Ergebnis, Liquidität und Bilanzwerte erfolgen.

Sichere Entscheidungsgrundlage oder Insolvenzgefahr

Mit der integrierten Planung können die ableitbaren Folgen von Entscheidungen für die Ergebnisrechnung, die Finanzen und die Bilanz frühzeitig vorhergesehen, abgeschätzt und dadurch beherrscht werden. Das Ergebnis, die Liquidität und die Bilanz können aufgrund von fundierten Entscheidungen auf einem guten Niveau gehalten werden, was sich entsprechend positiv auf die Insolvenzwahrscheinlichkeit und auf den Unternehmenswert auswirkt.

Steht der Unternehmensleitung ein solches Führungsinstrument nicht zur Verfügung, werden vorhandene Risiken wie die drohende Illiquidität oder die Überschuldung durchaus unterschätzt. Gerät ein Unternehmen einmal in Schieflage, regiert häufig der „Bauch“ des Unternehmers oder Managers. Vorausschauende Controlling-Instrumente, welche die Fakten offenbaren und über Szenarien potenzielle Rettungsmöglichkeiten quantifizieren können, werden dann häufig ignoriert. In der Praxis tritt in solchen Extremsituationen, wie erheblichen Liquiditätsengpässen, die Entwicklung des normalen Geschäfts in den Hintergrund. Der Unternehmer hat mit seinen Know-how-Trägern eine solche Situation meist noch nie durchlebt und kommt in der Folge an seine Grenzen. Er verliert unter dem erheblichen Druck den Überblick. Es gibt keinen Maßnahmenplan, der stringent abgearbeitet wird. Die Gefahr, sich zu verzetteln nimmt weiter zu und kann in einem Fiasko enden.

Wenn die Geschäftsführung eine solche Situation nicht frühzeitig mit einer integrierten Planung auf eine drohende Illiquidität (§ 18 InsO) oder Überschuldung (§ 19 InsO) testet, läuft sie Gefahr, später wegen eines strafrechtlichen Insolvenzdeliktes (§ 15a InsO) angeklagt zu werden. Ergibt dieser Test schlimmstenfalls ein negatives Ergebnis, muss er die insolvenzauslösenden Gründe beheben oder innerhalb von 21 Tagen Insolvenz anmelden. Der Staatsanwaltschaft wird jede Insolvenz gemeldet. Sie prüft, ob zum Beispiel eine Insolvenzverschleppung oder gar ein Bankrott vorliegt; egal ob bewusst oder unbewusst herbeigeführt bzw. zugelassen.

Der Sog der negativen Entwicklung

Für das Jahr 2012 liegen Daten vor, welche die negative Sogwirkung einer solchen Entwicklung aufzeigen. In 2012 mussten laut statistischem Bundesamt ca. 28.300 Unternehmen Insolvenz anmelden. Im gleichen Jahr wurden von der Staatsanwaltschaft 11.518 Insolvenzdelikte verfolgt, also ca. 40 % der angemeldeten Insolvenzen. Hiervon wurden laut „Wirtschaftskriminalität Bundeslagebild“ 7.366 wegen Insolvenzverschleppung und 3.730 wegen Bankrott untersucht.

Werden die Mitarbeiter in den Vordergrund gestellt, so betraf laut „Statistika“ im Jahr 2014 das mit Abstand größte Insolvenzverfahren die Verlagsgruppe Weltbild mit ca. 6.800 Mitarbeitern; das zweitgrößte traf die Kunststofftechnik Scherer GmbH & Co KG mit ca. 2.100 Mitarbeitern. Die zehntgrößte Insolvenz meldete die Metz-Werke GmbH & Co. OHG mit 540 Beschäftigten an. Hieran wird deutlich, dass die weitaus meisten Insolvenzen Unternehmen mit deutlich geringerer Größe betrafen. Wird von herstellenden Unternehmen ausgegangen, so hat das Gros der Unternehmen einen Umsatz von deutlich unter 50 Mio.€.

In dieser Bandbreite der Unternehmensgröße ist der Einfluss weniger handelnder Personen sehr groß. Diesen kann natürlich trotz der überraschend hohen Zahl von verfolgten Insolvenzdelikten nicht per se eine negative Absicht unterstellt werden. Vielmehr sollte im Mittelpunkt stehen, ob und wie solche Extremsituationen für Führungspersönlichkeiten, die oft auch Hauptgesellschafter sind, vermieden werden können. Ziel muss sein, die jeweiligen Unternehmen wieder aus einer schwierigen Phase in eine renditeträchtige Zukunft zu führen.

Liquiditätsengpässe vermeiden

In Deutschland gerät die Mehrzahl der Unternehmen in die Insolvenz, weil sie illiquide werden. Dies geschieht sogar Unternehmen, welche positive Ergebnisse generieren. Die Unternehmensführung unterschätzt zum Beispiel das Vorfinanzierungsvolumen des angestrebten Wachstums (so genannte „Umsatzfalle“).

Eine mögliche Folge für den „Unternehmenswert“: Ein Kaufinteressent nimmt den involvierten Kreditinstituten die Risiken ab und erwirbt anschließend die Unternehmensanteile aufgrund der Zwangslage des Unternehmens deutlich unter Wert. Unternehmen in einem Markt mit geringen Wachstumsmöglichkeiten und einem weniger attraktivem Produktportfolio droht in diesen Fällen die Insolvenz. Aber auch in solchen Unternehmen wird ein drohender Liquiditätsengpass mit integrierter Planung früher aufgedeckt und ist besser abwendbar, weil die Unternehmensführung wertvolle Zeit zum Agieren gewinnt.

Sieben gute Gründe für eine integrierte Planung

Die integrierte Planung

- bietet eine sichere Entscheidungsgrundlage für die Geschäftsführung.

- hilft, Liquiditätsengpässe und die Überschuldung zu vermeiden.

- ist Grundlage für strategisches Controlling, weil sie die Visualisierung von Zukunftsszenarien und die Quantifizierung der Unternehmensstrategie erlaubt.

- ist als operatives und strategisches Steuerungsinstrument Grundlage für die Steigerung des Unternehmenswertes.

- setzt im Unternehmen einen Umdenkprozess und schnellere Regelkreise in Gang

- ist eine wichtige Basis für die Bewertung von Unternehmen und

- ermöglicht die wertorientierte Unternehmensführung.

Strategieorientierte Unternehmensführung

Eine strategieorientierte Unternehmensführung weiß, wo ihr Unternehmen vom Ergebnis und der Liquidität steht und „wo die Reise hin geht“. Sie weiß, mit welchen Produktsparten sie Geld verdient und mit welchen sie Geld verliert, weil sie regelmäßig eine Produktsparten-Analyse durchführt.

Für die Erarbeitung sowie die Quantifizierung einer Strategie sind professionelle Controlling-Instrumente und die hieraus abgeleiteten Informationen unerlässlich. Sie sind im Sinne einer langfristig ausgerichteten Unternehmenssteuerung als „conditio sine qua none“ zu bezeichnen.

Unternehmen ohne diese Grundlagen und damit ohne fundierte Strategie, sind deutlich mehr vom Tagesgeschäft getrieben. Sie sind oft vom vorher erwähnten „Bauchgefühl“ des Unternehmers abhängig. Untersuchungen haben gezeigt, dass Unternehmen, welche konsequent ihrer Strategie folgen, im Durchschnitt erfolgreicher sind. Dies macht den Bestand des Unternehmens sicherer und wirkt sich folgerichtig auch positiv auf den Unternehmenswert aus.

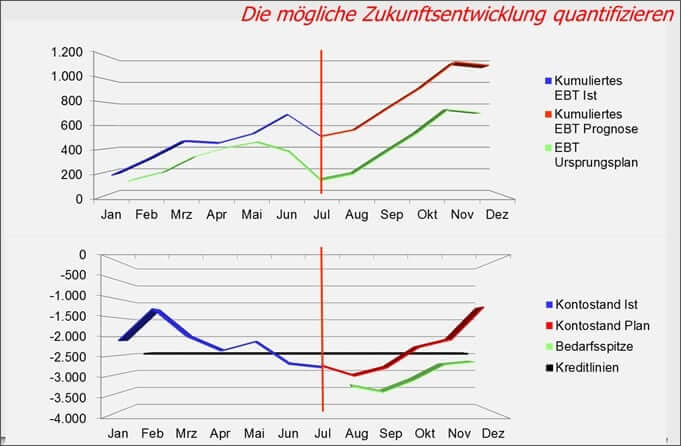

Bei der Strategieerarbeitung wird häufig die Szenario-Technik angewandt. Mögliche Zukunftsentwicklungen werden beschrieben und deren Prämissen herausgearbeitet. Eine fundierte Quantifizierung eines Szenarios ist nur mit Hilfe der integrierten Planung möglich. Diese erlaubt auf pragmatische Weise Anpassungen und als verknüpftes System visualisiert sie sofort die Auswirkungen hinsichtlich des Ergebnisses, der Liquidität und der Bilanz. Dieses System bietet ebenso die Möglichkeit, mit Hilfe einer Monte-Carlo-Simulation die Auswirkungen von mehreren mittelschweren Risiken zu quantifizieren, die durchaus auch einmal zeitgleich eintreten können. Dies könnte zum Beispiel den Ausfall eines Großkunden und einen gleichzeitigen Maschinenbruch in der eigenen Fertigung betreffen.

Ausgangspunkt für die Steigerung des Unternehmenswertes

Mit Hilfe einer angewandten Finanzplanung bekommt die Unternehmensführung sogenannte „feed forward–Informationen“. Bei Planverfehlungen werden die Abweichungsursachen mittels Finanzplanung in die Zukunft fortgeschrieben. Entsteht auf der Basis der veränderten Ausgangssituation für die Unternehmensfortführung ein negatives Bild, so kann die Unternehmensleitung frühzeitig und aktiv gegensteuern, damit die negative Entwicklung abgewendet werden kann; für den Unternehmenswert mit nachvollziehbar positiver Folge.

Es setzt ein „Umdenkprozess“ ein

Wird die integrierte Planung im Unternehmen implementiert, so werden die Führungskräfte und deren Ideen in den Prozess einbezogen. Die Führungskräfte – auch die der zweiten Ebene – beginnen wie Unternehmer im Unternehmen zu denken, da sie motiviert ihre mitentwickelten Unternehmensziele verfolgen und an ihren Planungsdaten gemessen werden. Es entsteht somit ein Rechtfertigungszwang, der einhergehend mit Abweichungs- und Ursachenanalysen einen Lernprozess in Gang setzt.

Im Planungsprozess bringt die systematische Beschäftigung mit der Zukunft die Führungskräfte dazu, sich stärker mit der künftigen Entwicklung des Unternehmens zu beschäftigen. Damit werden mehr Informationen über die möglichen Einflussfaktoren analysiert und in das heutige Handeln einbezogen.

Das Auseinandersetzen mit der Zukunft deckt mögliche Risiken und Fehlentwicklungen auf. Es bilden sich schnelle Regelkreise, die sich im operativen Geschäft positiv bemerkbar machen. In der Folge werden zügiger fundierte Entscheidungen auf einer breiteren Informationsbasis getroffen. Dieses bewährte Vorgehen verbessert somit sukzessive die Qualität der Planungsdaten und der Planungstreue.

Basis für Unternehmensbewertung und Rating

Wird eine integrierte Planung nicht oder nur vorübergehend, z.B. bei Durchführung einer Unternehmensbewertung eingesetzt, lässt dies Rückschlüsse auf eine wenig vorausschauende Geschäftsführung zu. Dies kann zu einer Herabstufung bei der Unternehmensbewertung führen.

Der Einsatz eines integrierten Plans wird auch von Kreditinstituten im Rating positiv honoriert. Wird der Finanzplan von der Unternehmensführung als „Standard-Instrument“ verstanden und aktiv genutzt, so hat dies einen positiven Einfluss auf den Unternehmenswert. Denn dieses Vorgehen verringert die Insolvenzwahrscheinlichkeit, macht das Fortbestehen des Unternehmens somit sicherer und vermindert über ein verbessertes Rating den Zinssatz für Finanzierungen.

Die Einführung der wertorientierten Unternehmensführung

Die Unternehmensführung erstellt spätestens im letzten Quartal des Geschäftsjahres die monatliche Planung für das nächste Jahr sowie die Jahresplanungen für die darauf folgenden Jahre in Form einer integrierten Planung. Somit stehen Plan-Ergebnis-, Finanz- und Bilanzübersichten auf Jahresbasis zur Verfügung.

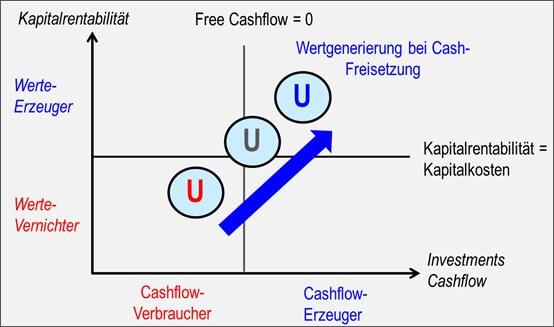

In der wertorientierten Unternehmensführung werden diese Jahresübersichten mit der Unternehmensbewertung verknüpft. Dabei wird für das investierte Kapital eine Mindestverzinsung, der sogenannte Kapitalkostensatz, vorgegeben. Dieser Zins hat Opportunitätskostencharakter, weil das investierte Kapital bei einer alternativen Anlage außerhalb des Unternehmens eine Verzinsung erzielt hätte. Der aus dem investierten Kapital abgeleitete Zinsbetrag verbindet die Periodenerfolgsrechnung mit der Unternehmensbewertung. Nachdem der vorgegebene Kapitalkostensatz die Ergebnisrechnung belastet, wird als Ergebnis der so genannte Wertbeitrag der Periode abgeleitet.

Der Unternehmenswert ergibt sich als Barwert aus den abgezinsten Wertbeiträgen der jeweiligen Planjahre. Übersteigt die erzielte Gesamtkapitalrentabilität den herangezogenen Kapitalkostensatz, so liegt der Unternehmenswert über dem Betrag des investierten Kapitals. Somit werden nicht nur die Wertbeiträge eines jeden Jahres messbar, sondern auch der gesamte Unternehmenswert.

Da der Unternehmenswert mindestens jährlich aus der unternehmenseigenen Finanzplanung abgeleitet wird, kann die Unternehmensführung ihre „Performance“ auch hieran regelmäßig nachvollziehen.

Effekte der wertorientierten Unternehmensführung:

- Die Transparenz der Wertschaffung wird verbessert

- Das Bewusstsein für Kapitalbindung und –kosten wird geschärft, weil die Führungskräfte an dem besten Einsatz des Kapitals arbeiten werden (Kapitalallokation)

- Die Produktivität und der Kapitalumschlag werden gesteigert, weil eine effizientere Nutzung das notwendige betriebliche Vermögen verringert.

- Der Verkauf von nicht betriebsnotwendigem Vermögen setzt gebundenes Kapital frei und die Wettbewerbsfähigkeit wird durch Portfoliobereinigung sowie Fokussierung auf das Kerngeschäft gestärkt.

- Die laufende Bewertung wirkt wie ein „Training“ und verbessert einen späteren Zugang zum Kapitalmarkt.

- Die Unternehmensleitung wird profitables Wachstum anstreben.

Der Wertbeitrag kann sowohl für das Gesamtunternehmen als auch für einzelne Unternehmensbereiche abgeleitet werden und mit einer erfolgsorientierten Vergütung verbunden werden. Folgerichtig werden die Führungskräfte in der Praxis die Möglichkeiten zur effizienteren Nutzung des investierten Kapitals ausloten. Wenig effiziente Investitionen oder gar Verschwendung werden vermieden. Nicht betriebsnotwendiges Kapital, welches keinen Mehrwert erbringt, wird veräußert oder einer rentableren Nutzung zugeführt. In der Folge verringert sich die Insolvenzwahrscheinlichkeit für solche Unternehmen weiter.

Fazit:

Die Vorteile, welche mit der Einführung der integrierten Planung einhergehen, sind vielfältig und können in jedem Unternehmen enorme Kräfte frei setzen. Auf jeden Fall macht der Einsatz dieses integrierten Controlling-Instruments das Fortbestehen des Unternehmens sicherer. Die Geschäftsführung kann sich auf die Unternehmensentwicklung konzentrieren und sieht jederzeit was auf sie zukommt. Sie vermindert aktiv die Insolvenzwahrscheinlichkeit des Unternehmens.

Des Weiteren bietet die wertorientierte Unternehmensführung einen praktikablen Ansatz, die integrierte Planung als Grundlage der Unternehmensbewertung heranzuziehen und als effektives Steuerungsinstrument zu nutzen.

In der Praxis stellt sich jedoch häufig folgendes Problem: Die Einführung der integrierten Planung muss vom Unternehmer bzw. vom Manager gewollt und umgesetzt werden. Eine Aufgabe, bei der sich die Führungskräfte durchaus beratende Unterstützung von außen holen, damit eine zielgerichtete und zügige Umsetzung gewährleistet werden kann. Ein großer Anteil der Führungskräfte der eingangs erwähnten 23.230 Unternehmen haben diese Möglichkeit in 2015 verkannt; mit den bekannten Folgen.

Hinterlasse einen Kommentar